Distopie reali: quando la narrativa anticipa il futuro

C’erano una volta dei libri che leggevamo come fantasie oscure, visioni esagerate di futuri impossibili. Oggi, invece, quelle pagine sembrano cronaca. Spaventosa, lucida, quasi profetica.

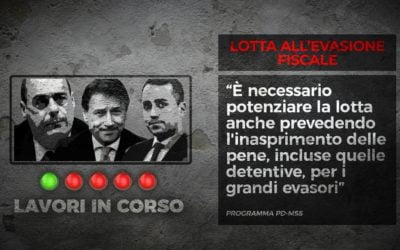

Da bambino, ricordo, giocando a nascondino, si sperava sempre nell’introvabile imboscato che pronunciasse la famosa frase…… tana salva tutti! Per analogia ecco spuntare in finanziaria un altro condono denominato saldo e stralcio delle cartelle di pagamento che si aggiunge ai 9 precedenti; vediamo come funziona.

La Legge di bilancio n° 145/2018 del 30/12/2018 ha stabilito che i contribuenti in difficoltà economica possono pagare il 16%, 20% od il 35% del debito erariale, sempre senza sanzioni ed interessi, in funzione del reddito certificato dall’Indicatore della Situazione Economica Equivalente, I.S.E.E. anche se decaduti dalla precedenti rottamazioni e\o condoni.

Una sorta di ultima possibilità insomma per aderire alle sanatorie. La legge detta poi un altro vincolo, oltre a quello delle difficoltà economica, e cioè che le cartelle da stralciare debbano essere solo quelle derivanti da imposte ed iva dichiarate e non pagate ai sensi dell’art. 36 bis Dpr 600/73 e 54-ter del Dpr 603/72, oltre ai contributi previdenziali, per le annualità 2000-2017 e già affidati all’Agente della Riscossione.

Non sono ammessi gli altri tributi iscritti a ruolo. Si ravvisano da subito rilevanti sperequazioni, dal momento che non sono stati ammessi al saldo e stralcio i cosiddetti avvisi bonari. Possono essere stralciati solo quelli già affidati all’agente della riscossione, già diventati ruolo o cartella quindi. Non mi pare che la norma preveda, poi, annullamenti di detta sanatoria in caso di presentazione al concessionario della riscossione di Isee alterati. Come sempre un bel pasticcio.

D’altra parte cosa si può pretendere quando le norme sono scritte in fretta e male. E’ naturale che si rafforza solo il rovescio tributario non il Diritto Tributario.

C’erano una volta dei libri che leggevamo come fantasie oscure, visioni esagerate di futuri impossibili. Oggi, invece, quelle pagine sembrano cronaca. Spaventosa, lucida, quasi profetica.

La nuova IRPEF (Imposta sul Reddito delle Persone Fisiche) prevista dalla legge di bilancio per l’anno 2025, mira a semplificare il sistema fiscale italiano e a renderlo più equo. Ecco alcuni...

Le spese veterinarie rappresentano, spesso, una rilevante uscita per il bilancio familiare, fortunatamente il legislatore fiscale ha elevato gli importi che possono essere detratti dalle imposte. La...

Il 2025 segna un nuovo capitolo per i bonus edilizi in Italia, strumenti fondamentali per incentivare la riqualificazione e l'efficientamento energetico del patrimonio immobiliare. Queste...

Che cosa è e come funziona Il processo tributario è una procedura giuridica attraverso la quale il contribuente può contestareun atto impositivo, generalmente richiesta di pagamento tasse ed...

La recente sentenza n 1069/1/24 della Corte di Giustizia Tributaria di Secondo Grado delle Marche ha affrontato la questione della tassazione del reddito derivante da attività di gigolò,...

Il governo ha introdotto il MIA, una nuova misura per l’inclusione attiva che riforma il reddito di cittadinanza. Il MIA prevede requisiti, importi e condizioni diversi a seconda che i beneficiari siano occupabili o non occupabili. Il MIA ha suscitato dibattito e polemiche.

La certezza dei risvolti penali in caso di superamento della soglia e l’inefficacia dell’istanza di riversamento in caso di condotte fraudolente.

Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività. Art. 53 della Carta Costituzionale....