Distopie reali: quando la narrativa anticipa il futuro

C’erano una volta dei libri che leggevamo come fantasie oscure, visioni esagerate di futuri impossibili. Oggi, invece, quelle pagine sembrano cronaca. Spaventosa, lucida, quasi profetica.

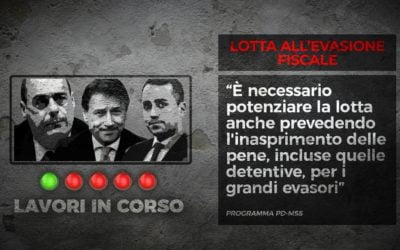

La recente sentenza n 1069/1/24 della Corte di Giustizia Tributaria di Secondo Grado delle Marche ha affrontato la questione della tassazione del reddito derivante da attività di gigolò, ribadendo che il reddito derivante da tale attività debba essere tassato ai fini Irpef ed iva. La Corte ha sottolineato che, indipendentemente dalla natura dell’attività ( considerata moralmente discutibile), il reddito derivante da essa è legittimo e deve seguire le normative fiscali. In particolare tale attività va annoverata tra i redditi professionali in quanto trattasi di attività abituale autonoma, esercitata senza vincolo di subordinazione e con scopo di lucro. La vicenda trae origine da un’attività istruttoria dell’ade che aveva analizzato i movimenti finanziari di un contribuente, incrociandoli con i costi sostenuti per le sponsorizzazioni su siti internet e canali social specializzati. Occorre sottolineare che c’è da tempo un orientamento consolidato della giurisprudenza di legittimità, che in più occasioni ha ribadito che i redditi derivanti da attività di prostituzione sono considerati redditi imponibili e debbono essere oggetto di tassazione. Si ricorda che in Italia non è vietato l’esercizio di tale attività ma lo sfruttamento ed il favoreggiamento della prostituzione.

Questa decisione rappresenta un importante ulteriore passo nel riconoscere e regolare le attività economiche meno tradizionali, sottolineando che la legge fiscale si applica universalmente.

C’erano una volta dei libri che leggevamo come fantasie oscure, visioni esagerate di futuri impossibili. Oggi, invece, quelle pagine sembrano cronaca. Spaventosa, lucida, quasi profetica.

La nuova IRPEF (Imposta sul Reddito delle Persone Fisiche) prevista dalla legge di bilancio per l’anno 2025, mira a semplificare il sistema fiscale italiano e a renderlo più equo. Ecco alcuni...

Le spese veterinarie rappresentano, spesso, una rilevante uscita per il bilancio familiare, fortunatamente il legislatore fiscale ha elevato gli importi che possono essere detratti dalle imposte. La...

Il 2025 segna un nuovo capitolo per i bonus edilizi in Italia, strumenti fondamentali per incentivare la riqualificazione e l'efficientamento energetico del patrimonio immobiliare. Queste...

Che cosa è e come funziona Il processo tributario è una procedura giuridica attraverso la quale il contribuente può contestareun atto impositivo, generalmente richiesta di pagamento tasse ed...

Il governo ha introdotto il MIA, una nuova misura per l’inclusione attiva che riforma il reddito di cittadinanza. Il MIA prevede requisiti, importi e condizioni diversi a seconda che i beneficiari siano occupabili o non occupabili. Il MIA ha suscitato dibattito e polemiche.

La certezza dei risvolti penali in caso di superamento della soglia e l’inefficacia dell’istanza di riversamento in caso di condotte fraudolente.

Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività. Art. 53 della Carta Costituzionale....

Il Presidente del Consiglio Conte, ha presentato il suo bazooka di liquidità alle imprese, di 400 miliardi di euro, mi sa che è un bazooka caricato a salve o usato per le esercitazioni militari e...